![[대선 D-10] 보수 결집·단일화가 최대 변수...이재명 '최악 상황' 대비](/news/thumbnail/202505/64701_73882_284_v150.jpg)

![[현장] 이재명, 문재인 전 대통령-권양숙 여사 오찬 백브리핑 취재후기](/news/thumbnail/202505/64676_73834_4330_v150.jpg)

기후위기 대응을 위한 에너지 전환의 핵심에 ‘태양광’이 있다. 탄소중립 달성을 위한 세계 각국의 노력이 더해지면서 태양광 산업이 더욱 주목되고 있으며, 우리나라 또한 태양광 전후방 산업에서 경쟁력을 높이며 성장하고 있다. 그러나 공급망 이슈, 기술개발 투자, 정책 변화 등의 이유로 태양광 산업은 정체와 성장가능성 사이, 그 어딘가에 있다. 이에 본지는 에너지기술평가원 명승엽 태양광PD의 이슈리포트 연재를 통해 태양광 산업의 주요 이슈를 다루고 향후 전망과 개선점에 대해 살피고자 한다. / 편집자 주

[한국에너지기술평가원 명승엽 PD] 국제에너지기구(IEA)는 에너지 기술 관련 보고서를 통해 2035년 글로벌 태양광 생산용량이 1.5TW를 초과할 것이라고 전망했으며, 중국의 수출세 환급금 감소로 중국의 공급망 독점 현상이 완화될 것이라는 전망도 나왔다.

격동하는 글로벌 정세에 글로벌 태양광 산업도 새 시대 맞이에 나섰다. 그 중심에는 ‘R&D’가 있다. 각국 정부가 자국 태양광 산업 보호 및 육성에 나서는 가운데, 향후 태양광 산업의 패권을 쥐기 위한 기술개발이 진행되고 있다.

우리 정부는 차세대 태양전지 ‘페로브스카이트’ 조기 상용화를 추진한다. 산업통상자원부는 지난 11월 14일 차세대 태양전지 기술개발과 상용화 전략을 논의하는 ‘차세대 태양전지 조기 상용화 TF’회의를 개최했다. 효율 향상과 대면적화에 집중했던 그동안의 탠덤 태양전지 R&D와 달리 열화 원인 규명과 최적화에 초점을 맞춰 조기 상용화를 이뤄내겠다는 전략이다.

#1. 페로브스카이트/결정질 실리콘 탠덤 태양전지의 열화원인 규명… 조기 상용화 첫걸음!

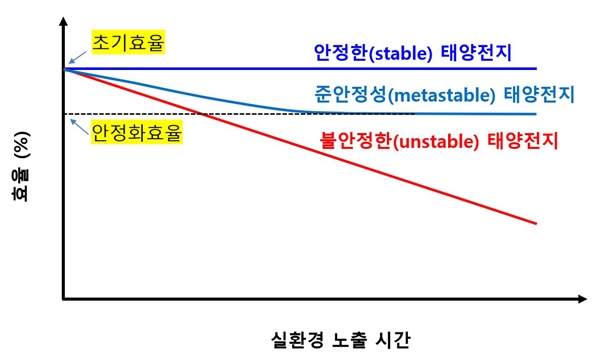

현재 개발되고 있는 태양전지 중 결정질 실리콘은 안정성(Stable) 태양전지로, 일부 박막 태양전지는 준안정성(Metastable) 태양전지로 분류된다. 옥외노출 시 연평균 1% 미만의 열화율을 보이는 안정성 태양전지는 모듈의 초기출력을 정격출력으로 정해 25~30년간 출력을 보증한다. 박막 실리콘 및 박막 실리콘 탠덤 태양전지와 같은 대표적인 준안정성 태양전지는 옥외노출 시 시간이 지남에 따라 효율 저하가 정체되는 안정화 효율을 가지며, 안정화 효율을 고려한 정격출력을 결정해 20여년간 출력을 보증한다.

그에 비해 페로브스카이트 단일 접합 태양전지 및 페로브스카이트/결정질 실리콘 탠덤 태양전지 등 수광층에 유기 소재가 포함된 차세대 태양전지는 옥외노출 시 계속 열화되는 불안정성(Unstable) 성능을 보여 모듈의 정격출력 정의가 불가능한 상태다. 이에 탠덤 태양전지 등 차세대 태양전지의 옥외노출 준안정성 확보가 상용화의 첫걸음이라고 단언할 수 있겠다.

최근 사우디아라비아의 KAUST 대학과 독일의 베를린공대(HZB) 등에서 탠덤 태양전지의 옥외노출 안정성 연구를 선도하고 있다. 우리나라에서는 그동안 탠덤 태양전지의 효율 향상과 대면적화에 R&D를 집중했었기 때문에 옥외노출 안정성 연구가 초기상태에 머무르고 있다.

모듈 제품을 개발해 표준·인증체계 구축을 위한 시험방법 개발로 진화하기 위해서는 탠덤 태양전지의 열화 원인 규명과 최적화가 선결돼야 하므로, 이제는 최고의 R&D 관심사가 됐고 할 수 있다.

이에 한국에너지기술평가원에서는 2025년도 상반기 지원과제로, 탠덤 태양전지의 열화 원인을 규명하고 최적화하는 복수지원 경쟁형 과제를 기획하고 있다. 페로브스카이트는 유기물질·무기금속·할로겐화물 등 다양한 소재로 구성돼 소재·조성·공정에 따라 열화 특성이 달라지는 불안정성을 보이므로 최적화가 필요하다.

준안정성 확보를 위해서는 페로브스카이트 형성 시 적용되는 소재별, 공정별(건식, 습식, 건식+습식), 두께별 체계적인 열화 원인 분석과 대책이 필요하다. 탠덤 태양전지의 전류정합(Current Matching) 설계도 초기효율과 열화율에 영향을 미치므로 최적화 설계가 필요하다. 탠덤 태양전지는 상부셀과 하부셀이 직렬연결된 이중접합 구조로 상부셀과 하부셀의 균형된 전류값 설계가 요구되나 실환경 노출 시간에 따라 상부셀 전류값이 감소해 최적화가 필요하다.

즉, 상부셀 제한 전류정합(Top Cell Limited Current Matching) 혹은 하부셀 제한 전류정합(Bottom Cell Limited Current Matching) 설계 여부에 따라 탠덤 태양전지의 초기효율, 열화율, 동작온도 등이 달라질 수 있으니 관련 연구가 필요하다. 또한, 상부셀의 광학적 밴드갭(Optical Bandgap) 설계가 전류정합 및 실환경 동작 특성에 미치는 영향 분석과 탠덤 태양전지의 온도계수(Temperature Coefficient) 측정도 요구된다.

#2. IEA, 2035년 글로벌 태양광 생산용량 1.5TW 초과 전망… 중국 글로벌 공급망 독점 심화

IEA의 최신보고서 ‘Energy Technology Perspectives 2024’에서는 태양광, 풍력, 전기차, 배터리, 전해조 및 히트 펌프의 글로벌 수요와 생산용량 전망을 발표했다. 글로벌 태양광 모듈 생산용량은 2035년까지 1.5TW를 초과할 것으로 예상되는데, 2023년 기준 모듈 생산용량은 이미 1.1TW에 도달했다고 전한다. 현재의 정책 환경을 반영하는 STEPS(Stated Policies Scenario) 및 정부가 기후 목표를 충족한다고 가정하는 APS(Announced Pledges Scenario) 시나리오를 사용해 기술의 잠재적 성장을 예측했다.

중국이 태양광 생산에서 선두를 유지할 것으로 예상되지만, 다른 지역의 프로젝트와 정책으로 인해 제조업이 확대됨에 따라 시장점유율이 점차 떨어질 수 있다고 발표했다. STEPS에 따르면, 태양광 모듈에 대한 글로벌 수요가 2023년 460GW에서 2035년 674GW로 연평균 3%의 성장률을 보이며 2050년에는 724GW에 이를 것으로 예측했다.

한편, IEA PVPS의 최신보고서 ‘Trends in PV Applications 2024’에서는 2023년 태양광 신규설치용량이 456GW라고 소폭 상향된 수치를 발표했다. 2023년 글로벌 태양광 비즈니스 가치는 4,000억달러로 500조원을 돌파했다.

글로벌 상위 5대 태양광 시장으로는 277GW의 중국, 60GW의 유럽, 34GW의 미국, 13GW의 인도, 12GW의 브라질이 차지했는데, 브라질의 약진이 주목된다. 1GW 이상 신규설치 국가는 무려 36개국이나 된다. 2023년 태양광발전의 글로벌 전기수요 기여도는 8.3%이고 9억2,300MT의 탄소배출량 감축에 기여했다.

2023년 결정질 실리콘 태양광 모듈이 시장의 98%를 차지했는데, 결정질 실리콘 태양광 밸류체인의 중국 점유율이 심화됐다. 폴리실리콘은 2022년 85%에서 2023년 92%로, 웨이퍼는 2022년 97%에서 23년 98%로 상향됐다. 태양전지는 2022년 84%에서 2023년 92%로, 모듈은 2022년 78%에서 2023년 85%로 증가했다.

이 영향은 현재 중국발 글로벌 공급과잉으로 나타나고 있으며 태양광 제조업 경쟁을 심화시켜 위기감을 보이고 있다. 우리나라의 경우에는 태양전지 분야에 있어 2023년에 선방을 한 것으로 보이나, 글로벌 공급과잉 상태에서 2024년의 보릿고개를 버틸 수 있는 내구성이 있을지 걱정이다.

PV인포링크(PV InfoLink)에 따르면, 2024년 1~9월 중국 태양광 모듈 수출은 186.8GW를 기록해 전년동기 157.7GW 대비 18% 증가했다. 그러나 분기별 수출은 1분기 67.6GW, 2분기 64.2GW, 3분기 54.9GW로 감소세를 보이고 있고, 월별로도 2024년 9월 수출량은 16.5GW로 전월 대비 12%, 전년 대비 16% 감소했다. 뚜렷한 유럽과 아시아 태평양 시장에서의 수요감소가 원인이다.

2024년 태양광 시장은 이미 비수기인 4분기로 접어들었고, 이러한 수요침체 상황은 2025년 1분기까지 계속될 전망이다. 중국의 태양광 제조업 상황이 어렵게 되자, 중국 재무부와 국가세무총국은 2024년 12월 1일부터 태양전지 및 모듈을 포함한 209개 제품에 대한 수출세 환급금을 13%에서 9%로 인하한다고 발표했다.

중국의 수출세 환급금 제도는 1985년에 도입된 제도로, 중국 제조업체가 수출 상품 생산 및 유통에 대해 지불한 간접세 중 일부를 환급해 준다. 태양광 산업은 2003년부터 환급이 가능했는데, 이를 통해 중국기업들이 해외시장에 거의 세금 없이 진출하는 것이 가능했다. 중국 정부가 수출세 환급을 낮추려는 의도는 태양광 산업의 역사적인 최저가격을 초래한 공급과잉을 억제하기 위한 의도라는 분석이다.

수출세 환급이 감소되면, 중국 태양광 제조업체의 제조비용이 상승해 모듈 가격이 경쟁력을 잃게 돼 이익이 감소하므로 생산 확장이 억제될 것으로 기대된다. 반면, 시장정보회사인 상하이금속시장(SMM)은 중국기업들이 수출비용 증가를 해외 소비자에게 전가해 전반적인 태양광 산업 가격 반등을 가져올 수 있다고 예상하고 있다. 대부분 해외시장은 이미 재고 수준이 높기 때문에 세금 환급 삭감으로 인해 수출량이 폭발적으로 성장하기는 어렵다는 분석도 존재한다.

#3. 미국, 트럼프 대통령 당선으로 혼돈에 빠지는 태양광 정책과 산업

미국 바이든 행정부의 상무부(DOC)는 2024년 10월 1일, 동남아시아 4개국(태국, 베트남, 캄보디아, 말레이시아)에 대한 예비 상계관세(CVD) 판정 결과를 발표했다. 반덤핑(AD) 조사는 2022년 4월부터 2024년 3월까지(베트남의 경우 2023년 10월부터 2024년 3월까지)의 기간이 조사 대상이고, 상계관세 조사는 2023년 1월부터 12월까지의 기간이 대상이다. 조사 범위는 해당 4개국의 태양전지를 사용해 4개국 외에서 조립된 모듈까지 확대된다.

통상적으로 상계관세는 국내 제조업체가 받은 정부 보조금을 기준으로 하는 반면, 반덤핑 관세는 정상적인 시장 가격보다 낮은 수준을 기준으로 계산해 전자가 후자보다 일반적으로 낮은 편이다. 반덤핑/상계관세가 동남아시아 4개국의 태양광 수출과 미국 태양광 수요에 미치는 전체적인 영향은 11월에 예비 반덤핑 판결이 발표되면 더욱 명확해질 것이다.

PV Infolink 분석에 따르면, 동남아시아 4개국의 모듈 제조업체는 4개국 외부의 태양전지를 사용해 관세 회피가 가능하고 미국과 글로벌 모듈 생산용량이 충분하기에 반덤핑/상계관세 규정은 모듈보다는 태양전지 수급에 더 큰 영향을 미칠 전망이다.

그러나 미국의 태양전지 용량이 모듈 대비 과부족 상태고, 인도네시아와 라오스와 같은 국가들은 미국 모듈 수요를 충족할 만큼 충분한 준비가 돼 있지 않다. 이번에 부과된 상계관세가 비교적 낮기 때문에 미국은 현지 수요를 충족하기 위해 동남아시아 4개국에서의 태양전지 수입을 계속 유지할 것으로 예상된다.

바이든 행정부는 반도체 및 과학법(CHIPS & Science Act)에 따른 25% 투자세액공제(ITC)도 추진한다. 이 법안에 따라 미국 내에서의 반도체 연구, 개발, 제조 및 인력 개발에 527억달러 세액공제를 제공하는데, 미국 재무부는 반도체 제조 투자세액공제(CHIPS ITC)에 대한 최종 규칙에 48D 조항에 따라 태양광 잉곳·웨이퍼 생산을 포함했다.

반도체 웨이퍼 제조에는 단결정 잉곳성장, 웨이퍼 슬라이싱, 에칭 및 연마, 본딩, 세척, 에피택시 증착 및 측정 프로세스 등이 포함한다. 2024년 12월 23일부터 시행되며, 2022년 12월 31일 이후 가동 개시한 시설은 적격 대상으로 최대 25%의 투자세액공제를 받을 수 있다.

미국 태양광산업협회(SEIA)에 따르면, 미국의 현재 운영, 건설 중, 발표된 태양광 생산용량 합은 폴리실리콘 42GW, 잉곳 13.3GW, 웨이퍼 24.3 GW, 태양전지 42GW, 모듈 82.4GW이라고 한다. 이 중 실제 가동 중인 용량은 폴리실리콘 34GW, 모듈 45.1GW가 전부다.

미국 재무부는 IRA 섹션 45X 고급 제조 생산 세액공제에 대한 최종 규칙을 발표하며 투자 확실성도 제고하려고 한다. 태양광 제조 인센티브는 2023년 12월에 발표된 이전 지침과 동일하게 유지한다.

이러한 바이든 행정부의 노력이 무색하게도 미국 대선에서 공화당 후보인 트럼프 전 대통령이 예상외의 손쉬운 승리를 거두면서 미국의 향후 태양광 정책과 산업은 보다 강력한 보호무역 조치와 더불어 혼돈의 터널에 진입할 것으로 예상된다.

CNBC 보도에 따르면, 트럼프 당선 후 태양광 주식이 폭락했다. 이러한 하락은 퍼스트솔라(First Solar), 선런(Sunrun), 선노바(Sunnova), 인페이즈에너지(Enphase Energy), 솔라엣지(SolarEdge), 넥스트래커(Nextracker), 어레이테크놀로지스(Array Technologies) 등 모듈 제조, 태양광 시스템, 전력변환장치, 추적장치 등 태양광 업종을 불문한다.

오로라에너지리서치(Aurora Energy Research)의 ‘Project 2025’ 연구에 따르면, 트럼프 대통령 당선자가 IRA 법안을 폐지할 가능성은 희박하지만 석탄화력발전소를 선호하기 때문에 2040년까지 태양광, 풍력 및 배터리 보급이 25~200GW 감소할 전망이다.

미국 투자은행 ROTH MKM의 셀사이드 애널리스트들은 차기 행정부가 투자세액공제(ITC)와 생산세액공제(PTC)의 단계적 폐지를 가속화할 수 있다고 11월 6일 전망했다. IRA 45X 첨단 제조세액공제를 수정해 중국 관련 해외기업에 압박을 가할 것으로도 예측했다.

이에 중국 트리나솔라(Trinasolar)는 미국 내 5GW 모듈 제조공장을 배터리 제조업체인 프레이어배터리(FREYR Battery)에 3.4억달러에 매각하고, 해외 자회사인 트리나웨이(Trinaway)를 통해 프레이어(FREYR)의 소수 지분을 인수하며 언제 날아올지 모르는 해머를 즉각 대비하고 있다.

로스 MKM 변호사들에 따르면, 레드 스윕에도 불구하고 차기 정부가 IRA 폐지보다는 수정으로 정책을 추진할 것으로 전망하고 있다. 그 근거로는 IRA 법안 통과 이후 청정에너지 투자액 중 2,680억달러가 공화당이 장악한 지역에 투자됐고, 반면 770억달러가 민주당이 장악한 지역에 투자됐기 때문에 공화당 지지자들의 이권을 무시할 수 없다는 것이다.

그리고 트럼프 대통령 재선의 강력한 지지자인 테슬라의 일론 머스크(Elon Musk) 회장의 영향력도 변수다. 그의 태양광과 전기차 사업을 무시할 수 없을 전망이다. 그러나 결론적으로는 트럼프 대통령의 승리는 파리협정 탈퇴 등 그동안의 세계 기후 및 재생에너지에 대한 노력에 심각한 타격임에는 분명하다.

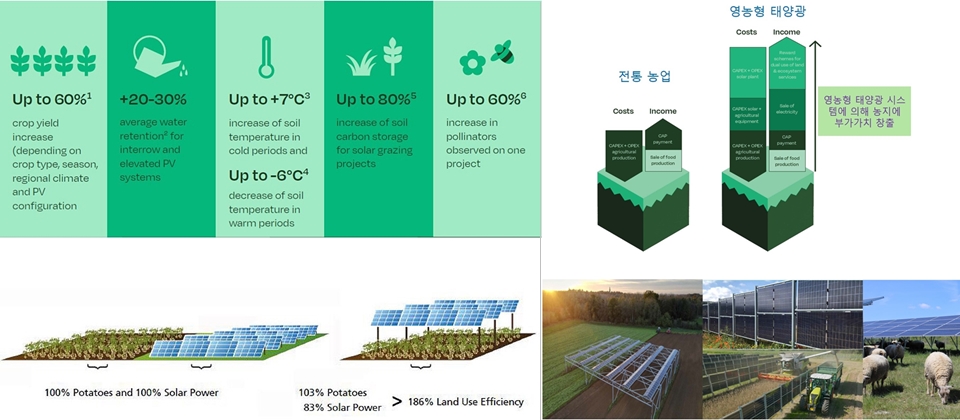

#4. SPE, 새로운 영농형 태양광 핸드북 제시… 영농형 태양광 작물 수확량 최대 60% 개선 가능

SPE(SolarPower Europe)에서 최신 영농형 태양광 핸드북(Agrisolar Handbook)을 발표했다. 유럽의 농업은 현재 비용 상승, 소득의 불확실성, 토지 접근권, 기후변화의 영향, 물 부족 및 기타 환경 문제에 이르기까지 복잡한 문제에 직면해 있다.

이에 유럽연합 집행위원회(EC)는 농업 부문의 경쟁력, 탄력성 및 지속가능성을 강화하는 것을 최우선 과제로 다루고 있으며, 2025년 1분기에 농업 및 식품에 대한 비전을 준비할 것으로 예상된다.

따라서 이 핸드북에서는 유럽 농업 부문의 탄력성과 지속가능성 향상을 위한 혁신적인 솔루션으로서 영농형 태양광 시스템의 개발과 보급 필요성을 조명한다. 아울러 농부, 태양광 개발자 및 정책 입안자를 위한 새로운 영농형 태양광 가이드라인을 제시하고 있다.

유럽에서의 다양한 영농형 태양광 사례연구를 통해 작물 유형, 계절, 지역 기후 및 발전소 구성에 따라 작물 수확량을 최대 60%까지 높일 수 있다고 주장하며, 수분 매개자 개체수도 최대 60%까지 증가 가능하다고 한다. 즉, 영농형 태양광이 생물 다양성을 강화하는 동시에 농지의 효율적인 활용을 통해 농가 수입 개선에 도움이 된다는 것이다.

명승엽 태양광PD

그 외에도 작물 위 루프탑 형태의 경우 평균 20~30%의 수분을 유지할 수 있고, 태양광+방목 프로젝트의 경우에는 토양의 탄소저장량을 최대 80%까지 증가할 수 있는 장점도 있다고 소개한다. 그리고 여름철에는 토양의 온도를 6도까지 낮추고, 겨울철에는 반대로 토양의 온도를 7도 향상할 수 있다고 한다.

![[대선 D-10] 이재명 46.6%·김문수 37.6%·이준석 10.4% [리얼미터]](/news/thumbnail/202505/64700_73881_115_v150.jpg)

![[현장] 토스보험 노조 vs 토스인슈어런스 '진실공방'](/news/thumbnail/202505/64678_73840_545_v150.jpg)